BUSINESS TREND 「令和2年度税制改正大綱」不動産分野で新たに創設される予定の税制度は? 2019.12.17

政府は12月12日、「令和2年度税制改正大綱」を公表しました。中でも、国土交通省税制改正概要より、令和2年度から「創設」された項目についてまとめました。

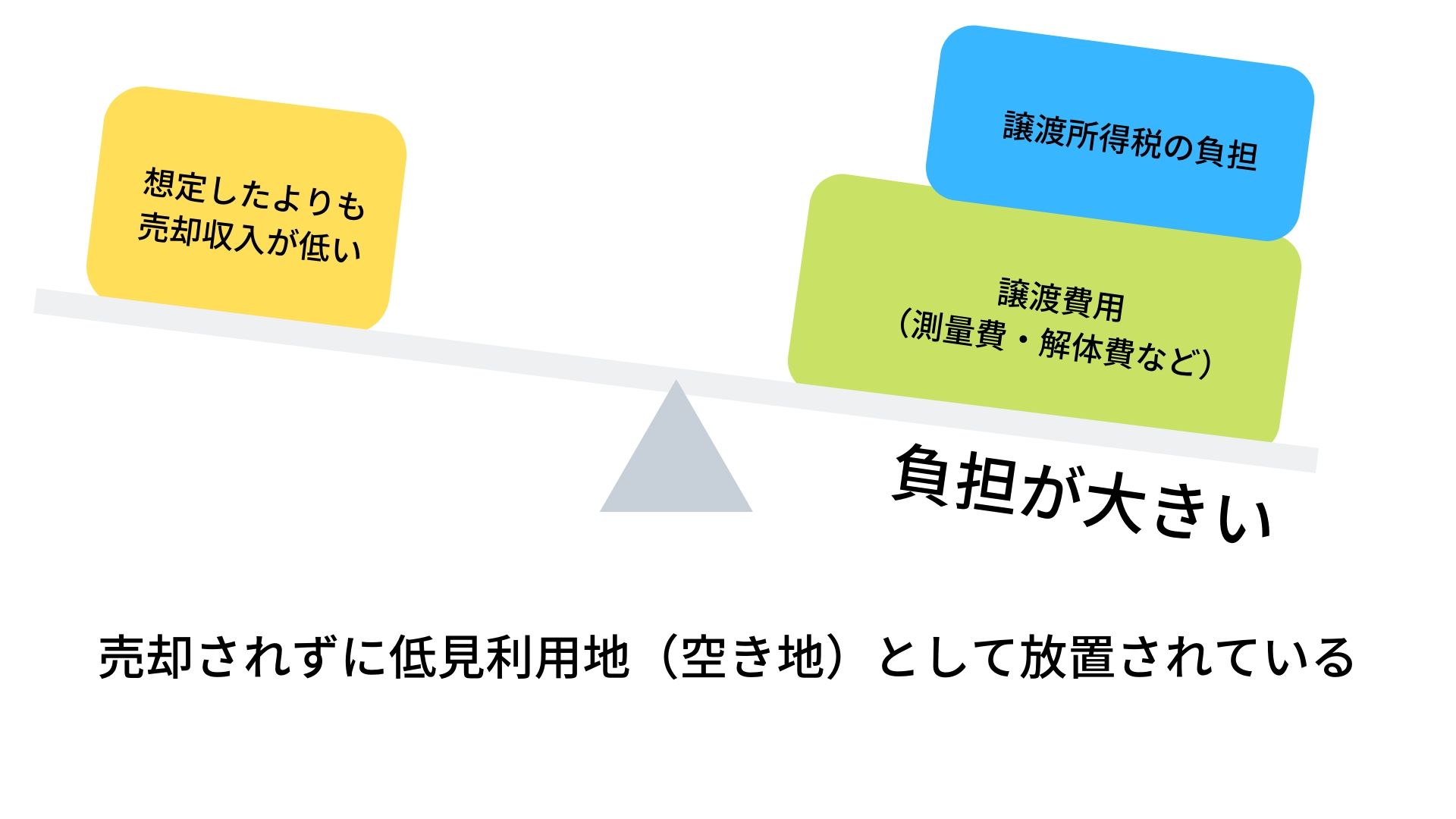

低未利用地の適切な利用・管理を促進するための特例措置の創設

人口減少が進展し利用ニーズが低下する土地が増加する中で、新たな利用意向を示す者への土地の譲渡を促進し、適切な利用・管理を確保し、更なる所有者不明土地の発生を予防するため、個人が保有する低額な土地等を譲渡した場合の譲渡所得の特例措置が創設されました。

具体的な税制としては…

個人が、譲渡価額が500万円以下であって、都市計画区域内にある一定の低未利用地(※)を譲渡した場合に、長期譲渡所得から100万円を控除する特例措置(~令和4年12月31日)を創設。

居心地が良く歩きたくなるまちなか創出のための特例措置の創設

国土交通省では以前より、「居心地が良く歩きたくなるまちなか」を街づくりのキーワードとして置いています。

今後のまちづくりの方向性として、コンパクト・プラス・ネットワーク等の都市

再生の取組をさらに進化させ、官民のパブリック空間をウォーカブルな人中心の空間へ転換し、

民間投資と共鳴しながら「居心地が良く歩きたくなるまちなか」を形成することにより、内外の

多様な人材・関係人口の出会い・交流を通じたイノベーションの創出や人間中心の豊かな生活を

実現する都市を構築していくべきと提言されています。(国土交通省資料より)

具体的な税制としては…

①共空間の拡大を図るため公共施設等の用に供した土地及び当該土地の上に設置した償却資産に係る課税の特例

【固定資産税(土地・償却資産)・都市計画税(土地)】

道路、広場等の用に供する土地及びこれらの上に設置された芝生、ベンチ等の償却資産の課税標準額を5年間1/2に軽減

②公共空間の充実を図るために改修した家屋(原則として1階部分)に係る課税の特例

【固定資産税・都市計画税】

オープン化(ガラス張り化等)した改修後の家屋(※)のうち市町村の認める範囲(不特定多数の者が自由に交流・滞在できるスペースに限る)の課税標準額を5年間1/2に軽減

※(※)食事施設、購買施設、休憩施設、案内施設その他これらに類するものに該当するもの

農と住の調和したまちづくりの推進のための特例措置の創設

より小さなエリアでの機動的な都市の農地の保全を促進し、もって良好な都市環境の形成を図るため、新たに農と住の調和したまちづくりの推進のための特例措置が創設されました。

具体的な税制としては…

農地内における一定規模(300㎡を想定)以上の開発行為等を原則不許可とする地区計画制度を創設し、当該規制が適用される市街化区域内農地について、以下の特例措置を適用。

【相続税・贈与税】

相続税及び贈与税の納税猶予の特例の適用(三大都市圏特定市)

【不動産取得税】

不動産取得税の徴収猶予の特例の適用(三大都市圏特定市)

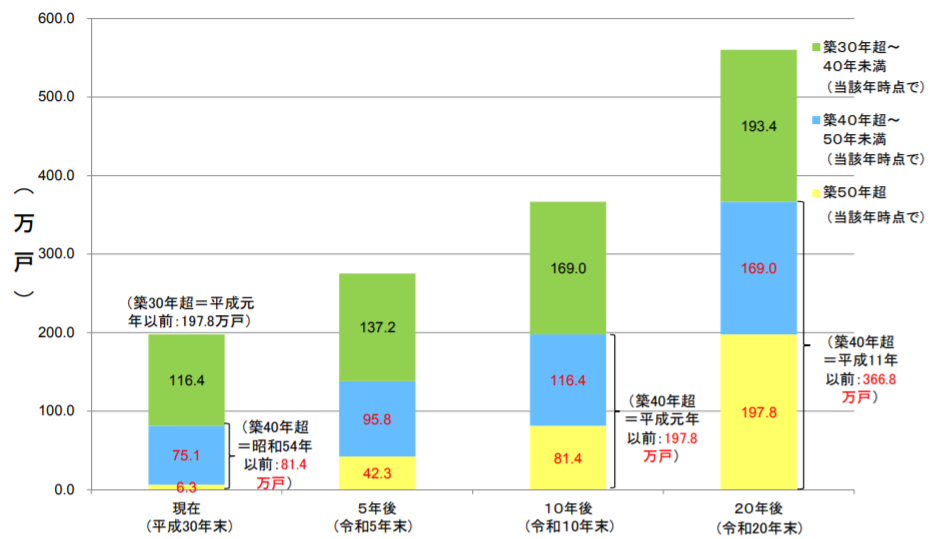

老朽化マンションの再生促進のための特例措置の拡充・創設

高経年マンションにおける建物・設備の老朽化や建て替え等の合意形成の困難化が生じ、再生に向けた取り組みの強化が喫緊の課題になっています。

■築後30、40、50年超の分譲マンション戸数

(国土交通省資料より)

具体的な税制としては…

施工者(組合)に係る特例措置の拡充及び創設(敷地売却・敷地分割)

法人税・法人住民税・事業税・事業所税

○ 組合の非収益事業所得に係る

法人税、法人住民税、事業税及び事業所税の非課税措置

消費税・地方消費税

○ 資産の譲渡等の時期の特例

○ 仕入税額控除の特例

○ 申告期限の特例

Writer:黒山裕子

Tag: